看護師セミリタイア(完全リタイア)に必要な資産は、独身なら2300万円(4600万円)、子持ち夫婦なら4150万円(8300万円)必要です。

この資産額の計算方法は『毎年の支出額』×25÷2=看護師セミリタイアの必要な資産額となっています。

総務省の2021年単身世帯の支出額154,937(以下15万円)、二人以上世帯の支出額279,024 円(以下28万円)のため次のとおり。

| 単身世帯(独身) | 二人以上世帯 | |

| 毎月の支出額 | 154,937(以下15万円) | 279,024 円(以下28万円) |

| 毎年の支出額 | 1,859,244(約180万円) | 3,348,288(約336万円) |

| セミリタイア必要資産(毎年の支出額×25倍÷2) | 約2300万円 | 約4150万円 |

セミリタイア(サイドFIRE)なので半分は看護師バイトやパートの労働収入で半分は資産収入と仮定しています。

そもそもこの看護師セミリタイア(サイドFIRE)の目安が『年間支出の25倍の資産』と言われる理由は、FIREやセミリタイアの発祥であるアメリカの『4%ルール』によるもの。

4%ルールとは、年間支出の25倍の資産を作れば、年利4%の運用益で生活費をまかなえるという考え方。4%という数字は米国指標S&P500株の成長率7%からアメリカのインフレ率3%差し引いた額。

上記の支出額は総務省の日本の単身世帯や二人以上世帯の支出額を参考に計算しています。

もしあなたの必要な資産額を知りたいなら、あなたの年間支出額に25倍すればOKです。

あなたの年間支出額を入力して簡単に看護師セミリタイアにいる資産額がいくらか計算できるツールは次のとおり。

看護師を早く辞めて、だらだらと生活したいのなら計画的に資産形成をして、支出や固定費をできる限り下げなくてはいけません。看護師セミリタイアの基本的な考え方は『ブログ収益10万Nsが看護師セミリタイアする10の流れとメリット・デメリットを解説』で解説しています。

ただダラダラと看護師を続けるのは危険。

セミリタイアを狙うなら、高給料の病院や副業がしやすい定時帰宅できる病院に転職は必須。いずれにしても株や不動産投資ができるように資産形成が必要なので、できる限りお金を稼いで投資に回せるお金を増やさないとセミリタイア(サイドFIRE)は無理。

私自身、セミリタイアして転職で100万円近い年収アップ、ブログの副業で10万円強の収益を上げています。

もし高給料・好条件の求人を探すならレバウェル看護(旧看護のお仕事)がおすすめ。

レバウェル看護(旧看護のお仕事)は求人数が業界トップクラスで、条件交渉やサポートも充実。

\看護師セミリタイアを目指すなら高給料求人へ転職!!/

/完全無料でいつでも退会可\

その他の看護師転職サイトを比較したあなたは『6年目現役Ns絶賛!!看護師転職サイトおすすめランキング7選&選び方』で解説しています。

\完全無料/

/業界トップクラスの求人数\

看護師セミリタイア(サイドFIRE)の必要資産はいくら?独身2300万・子持ち夫婦4150万です!!

看護師セミリタイア(サイドFIRE)に必要な資産額は独身なら2300万円、子持ち夫婦なら4150万です!!

総務省の2021年単身世帯の支出額154,937(以下15万円)、二人以上世帯の支出額279,024 円(以下28万円)のため次のとおり。

| 単身世帯(独身) | 二人以上世帯 | |

| 毎月の支出額 | 154,937(以下15万円) | 279,024 円(以下28万円) |

| 毎年の支出額 | 1,859,244(約180万円) | 3,348,288(約336万円) |

| セミリタイア必要資産(毎年の支出額×25倍÷2) | 約2300万円 | 約4150万円 |

独身看護師セミリタイア(サイドFIRE)にいくら必要?【23000万円で具体的な看護師収入と資産収入を公開】

総務省の2021年単身世帯の支出額154,937(以下15万円)のうちの半額を看護師の労働収入でまかない、半額を資産収入で賄うと考えるので具体的な看護師バイトは次のようなものを想定されます。

毎月の支出額15万円=看護師労働収入7.5万円+資産収入7.5万円

看護師労働収入7.5万円=1,500円×4時間×12回(週3回×4週)≒7.2万円

※都内クリニックや病院のバイト案件の時給相場は1,500円~2,000円

資産収入7.5万円=2300万円×4%÷12ヶ月≒7.6万円

※高配当株を年間配当4%で運用していると仮定

二人以上世帯の看護師セミリタイア(サイドFIRE)にいくら必要?【4,150万円で具体的な看護師収入と資産収入を公開】

総務省の2021年二人以上世帯の支出額279,024 円(以下28万円)のうちの半額を看護師の労働収入でまかない、半額を資産収入で賄うと考えるので具体的な看護師バイトは次のようなものを想定されます。

ちなみに二人以上世帯のため夫(妻)の収入を加算してもOK。今回は看護師一人馬力での計算をします。

毎月の支出額28万円=看護師労働収入14万円+資産収入14万円

看護師労働収入14万円=2,000円×4時間×16回(週4回×4週)≒12.8万円

※都内クリニックや病院のパート案件の時給相場は1,800円~2,200円

資産収入14万円=4150万円×4%÷12ヶ月≒13.8万円

※高配当株を年間配当4%で運用していると仮定

二人以上世帯なので看護師の妻だけが頑張るのは明らかにおかしいですからね笑

仮に夫が正社員をしているのなら、この時点で看護師としてバイトやパートで仕事にでる必要はほぼなくなりますよね。

国税庁の1年を通じて勤務した給与所得者の平均給与を見ると、男性567万円女性280万円とされています。

国税庁

つまり、夫が500万円~550万円の年収があるならその時点で看護師リタイア、看護師セミリタイアは達成ということになります。

看護師セミリタイア(サイドFIRE)に必要な資産はどうやって作るの?具体的な資産形成計画を公開解説!!

看護師セミリタイア(サイドFIRE)に必要な資産は独身世帯と二人以上世帯とでは全然違います。

この理由は独身世帯なら自分の生活だけを考えればOKなのに対して、二人以上世帯だと夫(妻)だけでなく、子どもの学費なども考慮する必要があるから。

今回はざっくりとした説明なので、気になる支出については自分で追加して計算してみてくださいね。

またここで使用する年収は厚労省や国税庁のデータを利用します。

実際には都内や地方の看護師によって年収が異なったり、夫(妻)の年収によってかかる期間はかなり異なります。あしからず。考え方を吸収してください。

ざっくりとした考え方は次のとおり。

- 現在の年収を把握する

- 手取りでの年収を把握する(計算をかんたんにするために年収から100万円引く)

- 年間支出額を把握する

- 手取り年収から年間支出額を引いて資産形成に回せるお金を把握する

- 子持ち世帯なら人数×学費を計算する

- 余った額をすべて資産形成に回す

- 株式投資と仮定して金融庁の資産運用シミュレーションで看護師セミリタイアに必要な資産形成に必要な期間と年間投資額がわかる

こんな感じです。

まずは独身看護師の看護師セミリタイア資産形成計画を考えてみます。

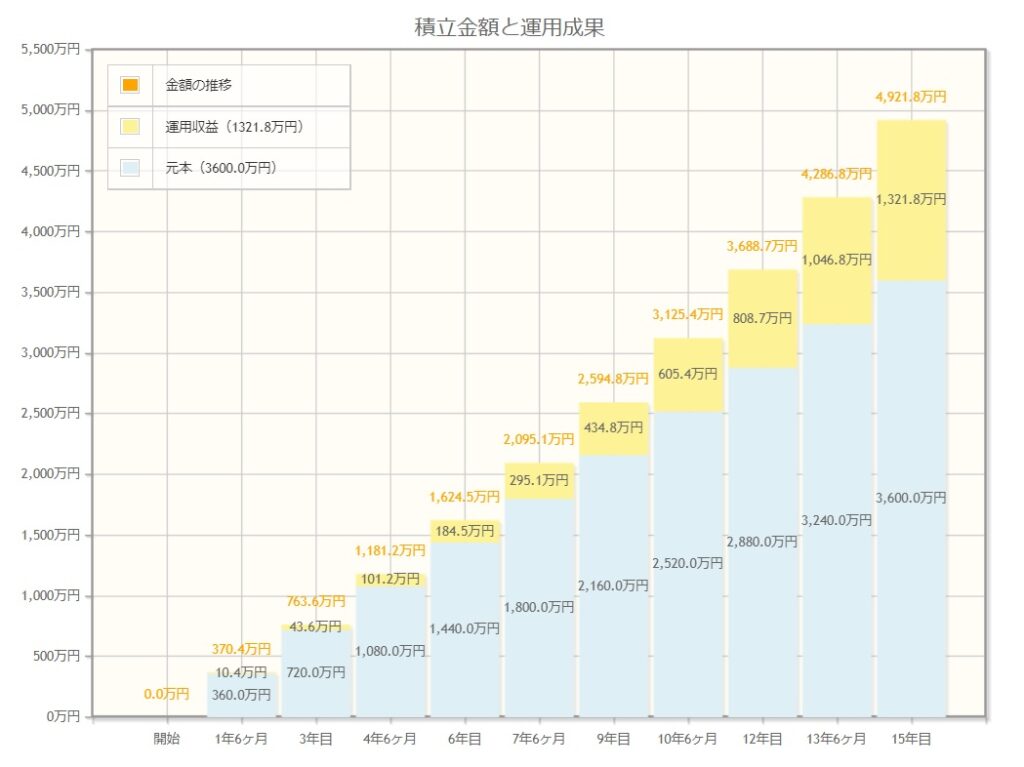

独身看護師の看護師セミリタイア(サイドFIRE)2300万円の資産形成計画【毎月18.3万円の投資で9年/毎月10万円なら15年】

独身看護師のセミリタイア資産形成計画の結論は、毎月18.3万円の投資ができるなら9年、毎月10万円なら15年で2300万円達成可能です。

独身看護師の看護師セミリタイア(サイドFIRE)資産形成計画は次のとおり。

- 現在の年収を把握する

- 手取りでの年収を把握する(計算をかんたんにするために年収から100万円引く)

- 年間支出額を把握する

- 手取り年収から年間支出額を引いて資産形成に回せるお金を把握する

- 余った額をすべて資産形成に回す

- 株式投資と仮定して金融庁の資産運用シミュレーションで看護師セミリタイアに必要な資産形成に必要な期間と年間投資額がわかる

現在の年収を把握する

厚生労働省「令和3年賃金構造基本統計調査」によると、看護師の平均年収は498万6200円(平均年齢41.2歳)。

また看護師の平均月収34万円で平均ボーナス85万円となっており、年間の手取り年収370~400万円となっています。

ここでは年収手取りのキリがいい手取り年収400万円で計算しています。

手取りでの年収を把握する(計算をかんたんにするために年収から100万円引く)

厚生労働省「令和3年賃金構造基本統計調査」の手取り年収を参考に手取り年収は400万円として計算します。

年間支出額を把握する

独身看護師の年間支出額を把握します。

ここでは総務省の2021年単身世帯の支出額154,937(以下15万円)を参考にします。

手取り年収から年間支出額を引いて資産形成に回せるお金を把握する

手取り年収400万円から年間支出額を引きます。

手取り年収400万円-年間支出額180万円(15万円×12ヶ月)=220万円

仮にここから月に洋服代やその他旅行などに行くのならその金額は差し引いておいてください。

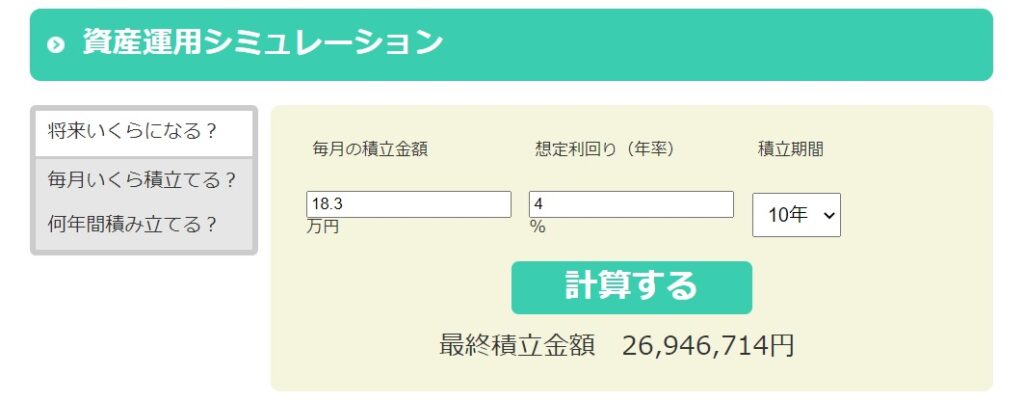

投資額が18.3万円×12ヶ月≒220万円とするとかなりの入金力です。

余った額をすべて資産形成に回す

先程算出した220万円から雑費を差し引いた金額をすべて資産形成に回します。

今回は220万円をそのまますべて資産形成に回すと仮定して進めていきます。

毎月の投資額は18.3万円(220万円÷12ヶ月)。

株式投資と仮定して金融庁の資産運用シミュレーションで看護師セミリタイアに必要な資産形成に必要な期間と年間投資額がわかる

ここまで来たらあとは金融庁の資産運用シミュレーションでどのくらいの期間で2300万円まで到達できるのか計算するだけです。

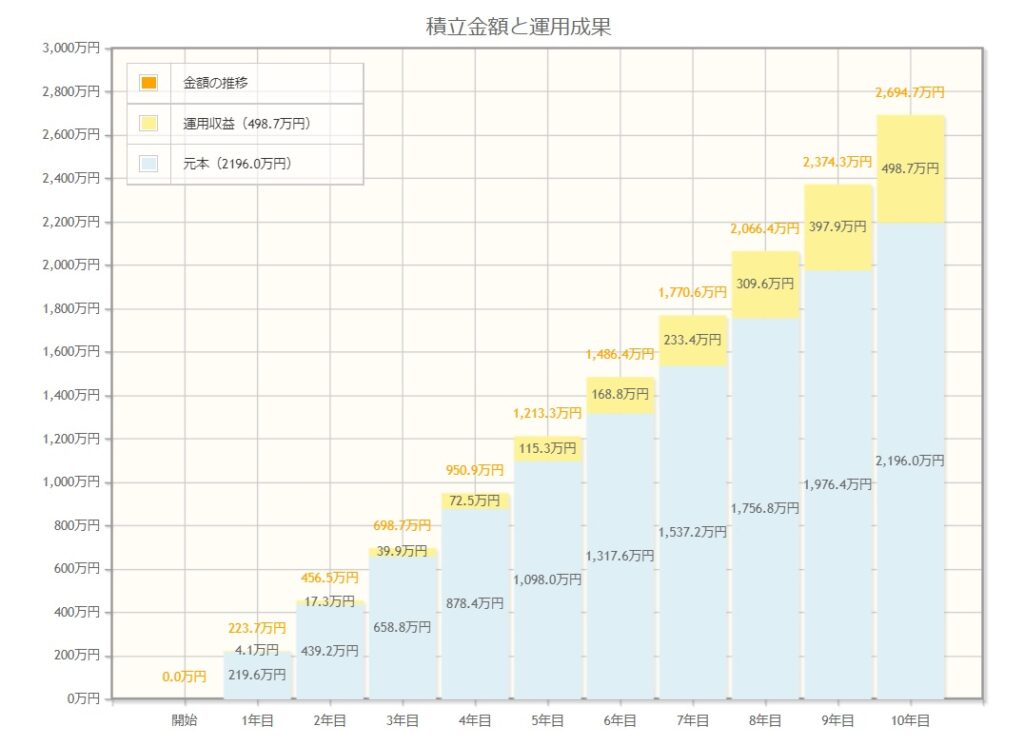

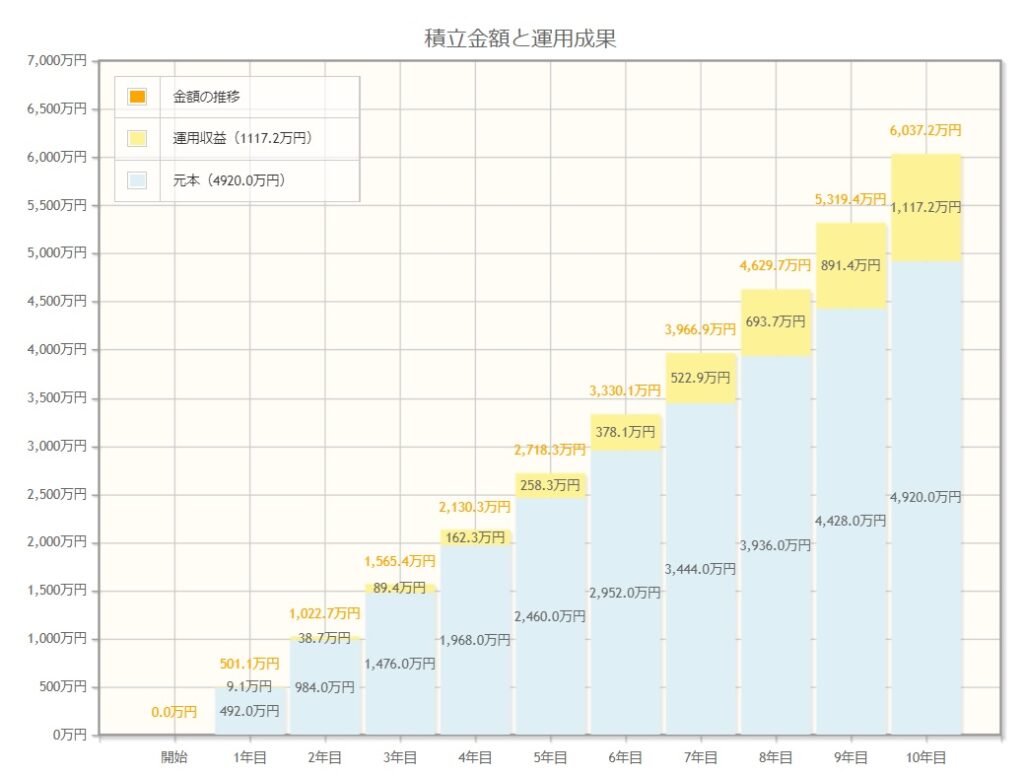

先程計算したとおり、毎月18.3万円をすべて株式投資に回し年利4%と仮定して運用すると9年で目標の2300万円に到達できます。

年利4%での株式運用は過去の10年の米国S&P500の成長率を見ても現実的な数字です。

という意見もあるでしょうから。

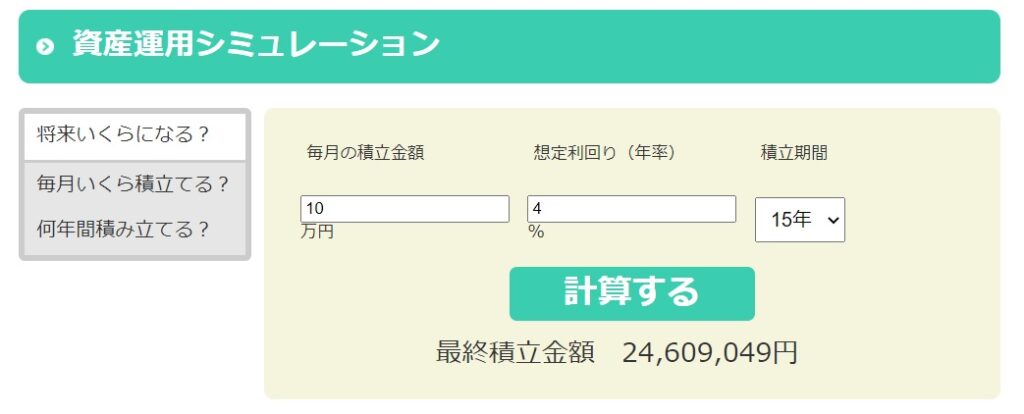

毎月10万円で年利4%で運用した場合も計算しておきました。

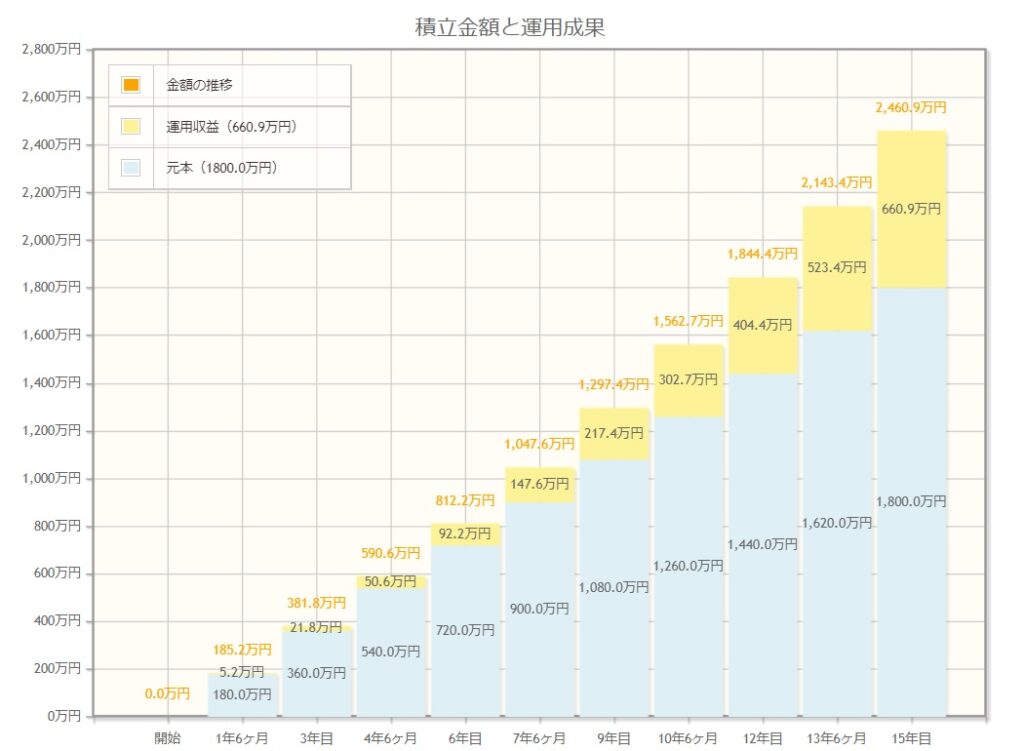

毎月10万円をすべて株式投資に回し年利4%と仮定して運用すると15年で目標の2300万円に到達できます。

あくまでこれは机上の空論なのでここまで理想的にいくかはわかりません。

また投資は自己判断・自己責任で行ってくださいね。

二人以上世帯看護師の看護師セミリタイア(サイドFIRE)4150万円の資産形成計画【毎月41万円の投資で8年/毎月20万円の投資なら13年6ヶ月】

夫婦2人、子持ち夫婦の看護師セミリタイア資産形成計画は、毎月41万円の投資で8年、毎月20万円の投資なら13年6ヶ月で資産4150万円達成可能です。

二人以上世帯看護師の看護師セミリタイア(サイドFIRE)資産形成計画は次のとおり。

- 現在の年収を把握する

- 手取りでの年収を把握する(計算をかんたんにするために年収から100万円引く)

- 年間支出額を把握する

- 手取り年収から年間支出額を引いて資産形成に回せるお金を把握する

- 子持ち世帯なら人数×学費を計算する

- 余った額をすべて資産形成に回す

- 株式投資と仮定して金融庁の資産運用シミュレーションで看護師セミリタイアに必要な資産形成に必要な期間と年間投資額がわかる

現在の年収を把握する

現在の年収を把握するには次のとおり。

- 看護師であるあなたの年収の把握

- 夫(妻)の年収の把握

まずはあなたの年収から把握していきましょう。厚生労働省「令和3年賃金構造基本統計調査」によると、看護師の平均年収は498万6200円(平均年齢41.2歳)。また看護師の平均月収34万円で平均ボーナス85万円となっており、年間の手取り年収370~400万円となっています。

なので看護師であるあなたの年収は498万円(手取り年収は400万円と仮定します)。

そしてここでは夫の年収も計算する必要があります。

夫の年収は、国税庁の1年を通じて勤務した給与所得者の平均給与を見ると、男性567万円女性280万円とされています。

ここでは夫(男性)と考えて、年収は567万円とします。

手取りでの年収を把握する(計算をかんたんにするために年収から100万円引く)

手取り年収を把握するには次のとおり。

- 看護師であるあなたの手取り年収の把握

- 夫(妻)の手取り年収の把握

看護師であるあなたの手取り年収は先程確認したとおり、厚生労働省「令和3年賃金構造基本統計調査」の手取り年収を参考に、手取り年収は400万円として計算します。

また夫の手取り年収は、計算をかんたんにするため年収567万円から100万円を引き、手取り年収は467万円として計算します。

社会保険や年金、その他諸々の税金が引かれるので、もう少し控えるはずですが机上の空論なのであしからず。

ここまで計算できるとあとは二人の手取り年収を合計します。

看護師の手取り年収400万+夫の手取り年収467万円=867万円

年間支出額を把握する

総務省の2021年二人以上世帯の支出額279,024 円(以下28万円)として考えていきます。

28万円×12ヶ月=年間支出額336万円

夫婦の年間支出額を把握している人や、子どもの習い事や夫の趣味などをすべて含めた年間支出額を把握している人はその数字を参考に計算してください。

手取り年収から年間支出額を引いて資産形成に回せるお金を把握する

手取り年収から年間ん支出額を引いて資産形成に回せるお金は次のとおり。

手取り年収867万円-年間支出額336万円=年間投資可能額531万円

子持ち世帯なら人数×学費を計算する

子持ち世帯なら人数×学費を計算する必要があります。

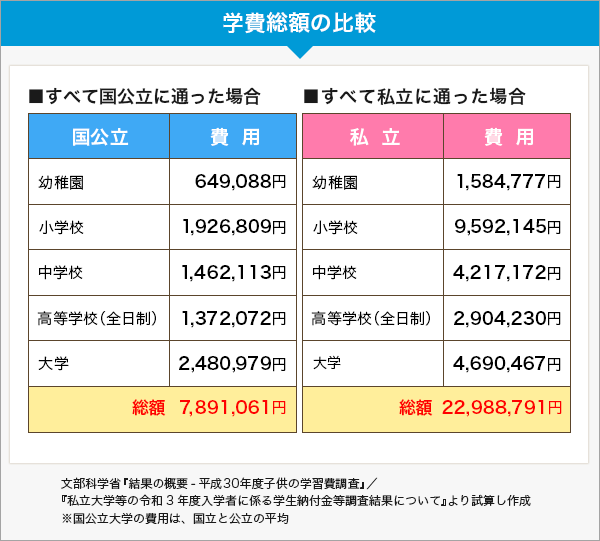

幼稚園から大学まですべて国公立だった場合は約800万円であるのに対して、すべて私立だった場合は約2,300万円、その差は約2.9倍に上ります。おおよその目安として子どもの学費は、約800万円~約2,300万円かかると言えそうです。

保険相談ナビ

幼稚園入学が3歳で大学卒業が22歳のため20年近くは学費がかかると考えて計算していきましょう。

- 国立の場合:800万円÷20年=年間学費額40万円

- 私立の場合:2300万円÷20年=年間学費額115万円

- 国立の場合:年間投資可能金額531万円-国立年間学費40万円=491万円

- 私立の場合:年間投資可能金額531万円-私立年間学費115万円=416万円

余った額をすべて資産形成に回す

ここまで来たらあとは余った額をすべて資産形成に回すと考えると次のとおり。

- 国立の場合: 491万円÷12ヶ月≒41万円

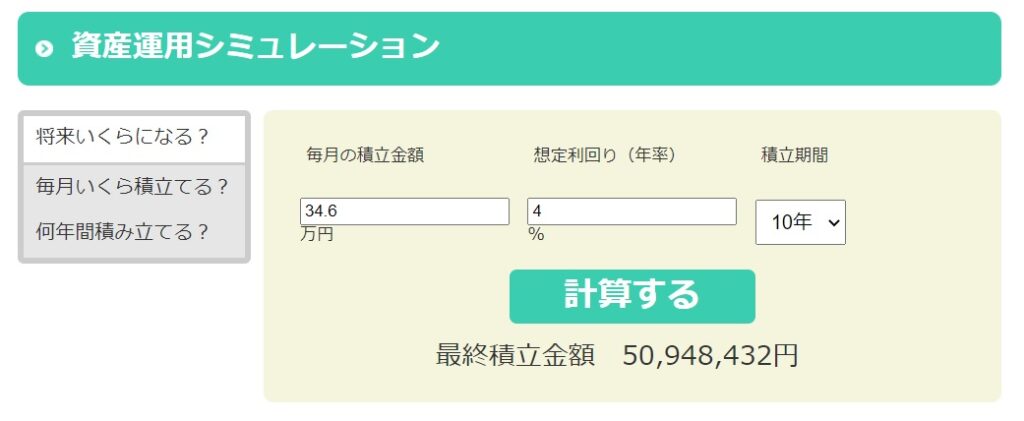

- 私立の場合: 416万円÷12ヶ月≒34.6万円

株式投資と仮定して金融庁の資産運用シミュレーションで看護師セミリタイアに必要な資産形成に必要な期間と年間投資額がわかる

ここまで来たらあとは金融庁の資産運用シミュレーションでどのくらいの期間で4150万円まで到達できるのか計算するだけです。

先程計算したとおり、子どもさんが国立の場合、毎月41万円をすべて株式投資に回し年利4%と仮定して運用すると8年で目標の4150万円に到達できます。

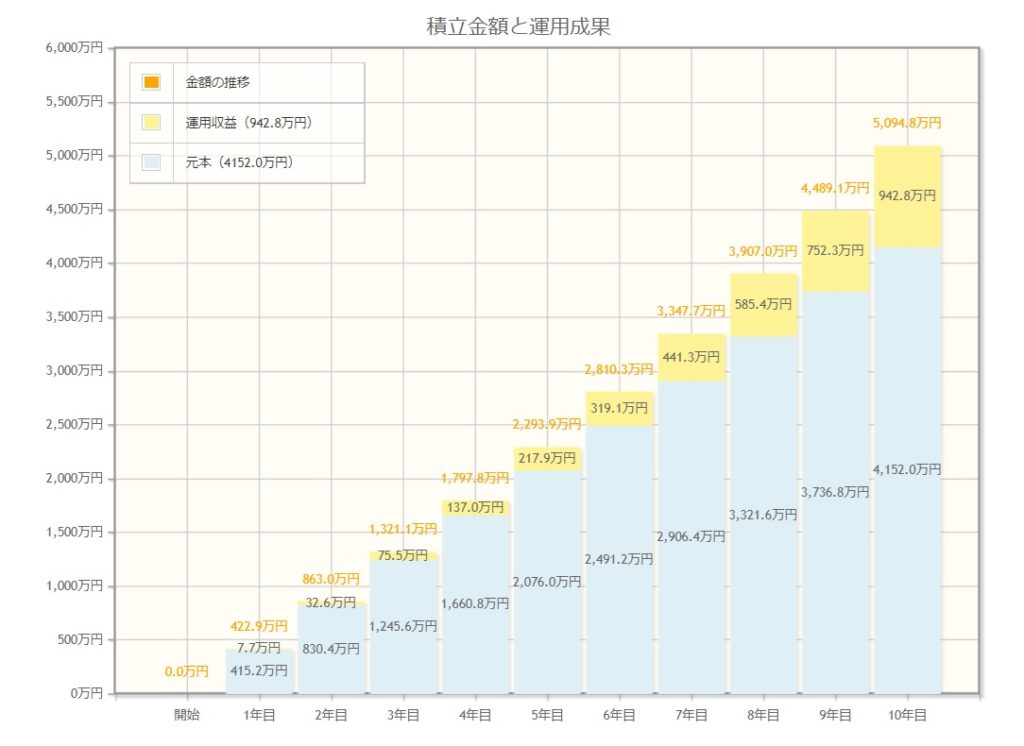

先程計算したとおり、子どもさんが私立の場合、毎月34.6万円をすべて株式投資に回し年利4%と仮定して運用すると9年で目標の4150万円に到達できます。

年利4%での株式運用は過去の10年の米国S&P500の成長率を見ても現実的な数字です。

という意見もあるでしょうから。(というかほとんどの人がそうですよね汗汗)

毎月20万円で年利4%で運用した場合も計算しておきました。

毎月20万円をすべて株式投資に回し年利4%と仮定して運用すると13年6ヶ月で目標の4150万円に到達できます。

あくまでこれは机上の空論なのでここまで理想的にいくかはわかりません。

また投資は自己判断・自己責任で行ってくださいね。

また子ども人数や年収によってもかなり上下する資産計画なので自分事に落とし込んで計算してくださいね。

看護師セミリタイア(サイドFIRE)の長生きリスクも考慮しましょう。

看護師セミリタイア(サイドFIRE)において、頭に入れておいてほしいのが長生きリスクです。

厚生労働省「平成28年簡易生命表」によると、日本の平均寿命は男性80.98歳、女性87.14歳となっています。

また、厚生労働省「第11回健康日本21(第2次)推進専門委員会」資料によると、健康寿命は男性が72.14歳、女性が74.79歳となっています。

これらのデータは大正製薬株式会社より引用しています。

今までの定年退職は60歳でしたが徐々にこの流れも変化していくのは間違いなし。

定年が70歳になれば年金の受給時期も変わってきます。

またセミリタイア(サイドFIRE)をして年利4%で運用していても資金が無くなる場合もあります。

これらの看護師セミリタイア(サイドFIRE)の失敗や後悔については『看護師がセミリタイアがNsに戻れない失敗10選と12の成功術&注意点』でまとめています。

厚生労働省の「令和元年度厚生年金保険・国民年金事業の概況」によると、会社員など厚生年金に加入している人の支給額は平均で月額14万6,162円です。

40歳になってセミリタイアをして、60歳~65歳までの年金受給までの20年~25年までは看護師労働収入と資産収入でなんとか生活すればそれで事足りる計算ですが、気をつけてくださいね。

また年金制度は会社勤めして厚生年金保険を収めていれば先程の額を受給できますが途中で会社員を辞めてしまうと厚生年金保険からはハズレてしまうので支給額平均よりもかなり低くなる可能性もあります。

また年金基盤も危うくなっているため、支給額が今よりももっと低くなっている可能性もあります。

この当たりも複合的に考えて長生きリスクに対応してきましょう。

看護師セミリタイア(サイドFIRE)で失敗や後悔10選

看護師セミリタイア(サイドFIRE)での失敗や後悔は次のとおり。

- 準備や計画が不十分

- 親の介護や生活の変化

- リタイア後のイメージ不足

- セミリタイアに向いていない

- 計画通りにいくと考えている

- 夫婦での考え方のズレがある

- 家族や親族、近隣との人間関係

- 生活が乱れて健康問題が起こった

- 生活リズムや時間の使い方が悪い

- 社会的な信用が低くしたいことができない

看護師セミリタイアの失敗や後悔は『看護師がセミリタイアがNsに戻れない失敗10選と12の成功術&注意点』で解説しています。

\完全無料/

/業界トップクラスの求人数\

看護師セミリタイア(サイドFIRE)の具体的な戦略5つ

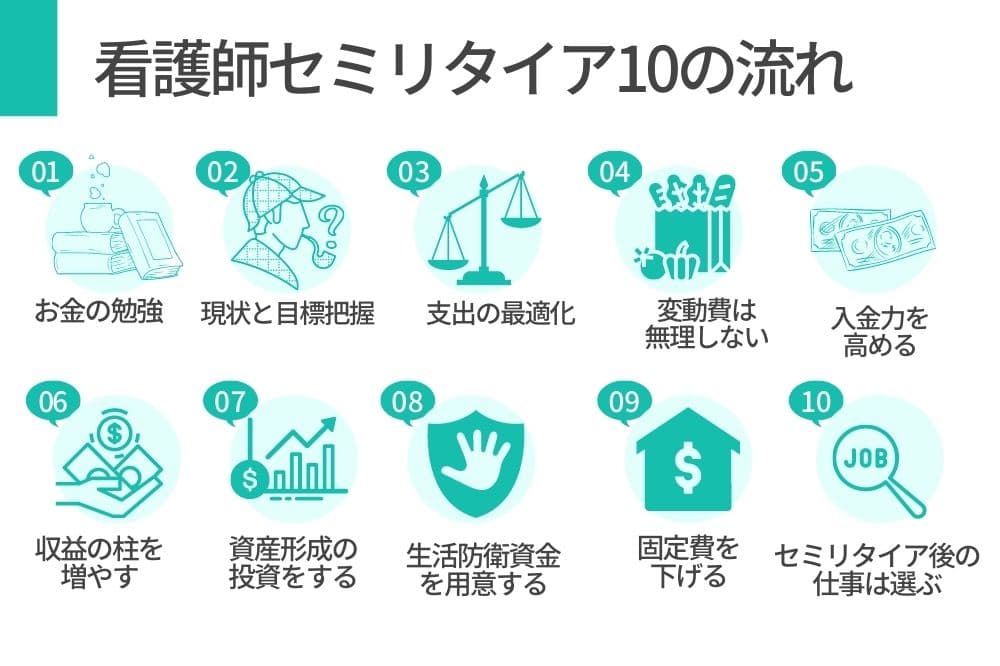

看護師がセミリタイアする10の流れは次のとおり。

- お金の勉強をする

- 毎月の支出や目標資産額を把握する

- 車、保険、家賃、通信費、電気会社、サブスクリプションなど支出を最適化する

- 変動費は無理しない

- 資産形成に回すお金を増やす

- 副業やバイトで収益の柱を増やす

- 資産形成する株式、仮想通貨、不動産投資

- 1年生活できる生活防衛資金は用意する

- 固定費を下げる(物価や家賃が低い場所へ引っ越す)

- 毎月の支出額に見合う資産所得と仕事を選ぶ(派遣看護師やWebライターなどで働く時間や金額を考える)

看護師セミリタイアする10の流れやメリット、デメリット、注意点は『ブログ収益10万Nsが看護師セミリタイアする10の流れとメリット・デメリットを解説』でまとめています。

よくある質問

看護師セミリタイアでいくら必要が気になる人によくある質問と答えは次のとおり。

- セミリタイア(サイドFIRE)とアーリーリタイアの違いは?

- 2000万~3000万円でセミリタイアした独身の方はどんな人?

- 40~50代でセミリタイアした独身の方はどんな人?

- セミリタイアで失敗して戻れないのってどういうこと?

- 貯金ではセミリタイアできない?

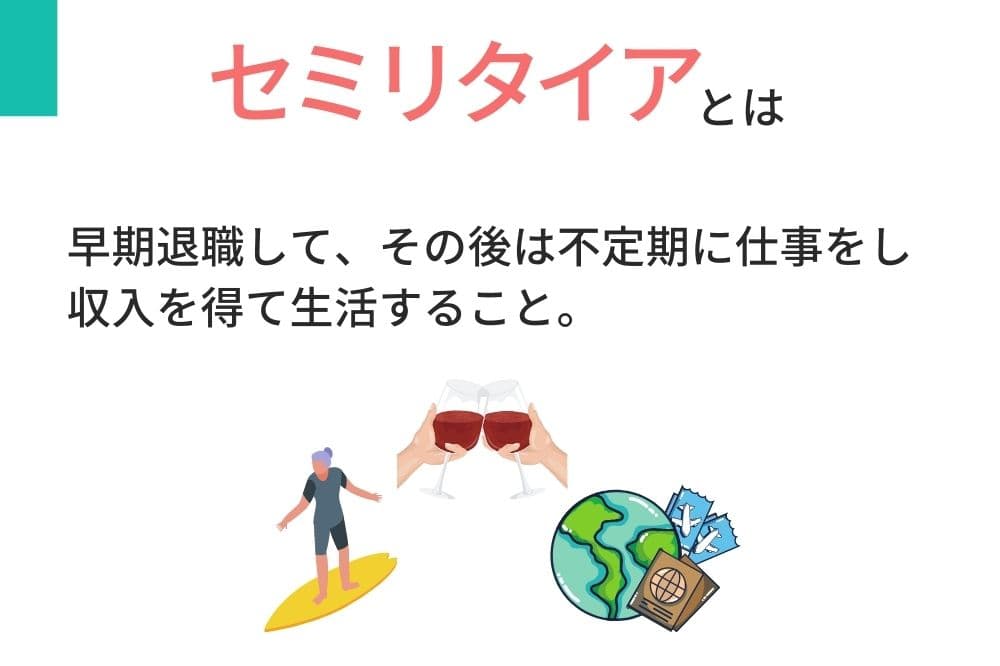

セミリタイア(サイドFIRE)とアーリーリタイアの違いは?

セミリタイアとは、早期退職して、その後は不定期に仕事をし収入を得て生活すること。

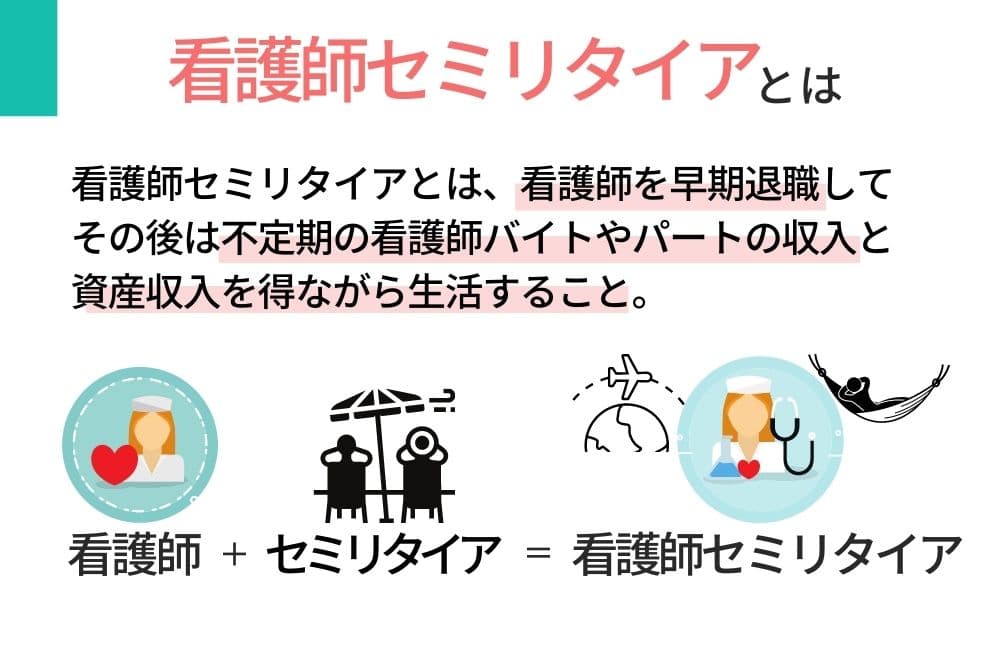

看護師セミリタイアとは、看護師を早期退職して、その後は不定期の看護師バイトやパートの収入や、資産収入を得ながら生活すること。

アーリーリタイアとは、早期リタイアのことで、早期優遇退職制度などで定年前に退職金を受け取り、定年前に退職すること。

セミリタイアはどちらかというと、資産形成をして労働収入と合わせて生活資金を作り生活していくイメージが強いですが、アーリーリタイアは早期退職の色が強く退職金で食いつなぎ、年金を受給して生活イメージが強いです。

セミリタイア(サイドFIRE)で失敗して戻れないのってどういうこと?

セミリタイアで失敗して戻れないリスクには次のようなものがあります。

- 円安のリスク

- 長生きするリスク

- インフレするリスク

- 仕事に縛られる心理的恐怖

- 求人が見つからないリスク

- 看護技術やスキル低下のリスク

これらの看護師セミリタイアに失敗したあとのことは『看護師がセミリタイアがNsに戻れない失敗10選と12の成功術&注意点』で詳しく解説しています。

貯金ではセミリタイア(サイドFIRE)できない?

結論、貯金だけではセミリタイア(サイドFIRE)はできません。

というか危険といえます。

貯金だけでセミリタイアをしている人も確かにいますが、貯金は年利や複利の効果を得られないので目減りしていきます。

また円安やインフレのリスクがあり、資産価値がどんどん下がっていく可能性も。

これから看護師セミリタイアを目指すのであれば、貯金ではなく、ゆっくりとでもいいので株式投資や不動産投資などをして資産形成するのがおすすめです。